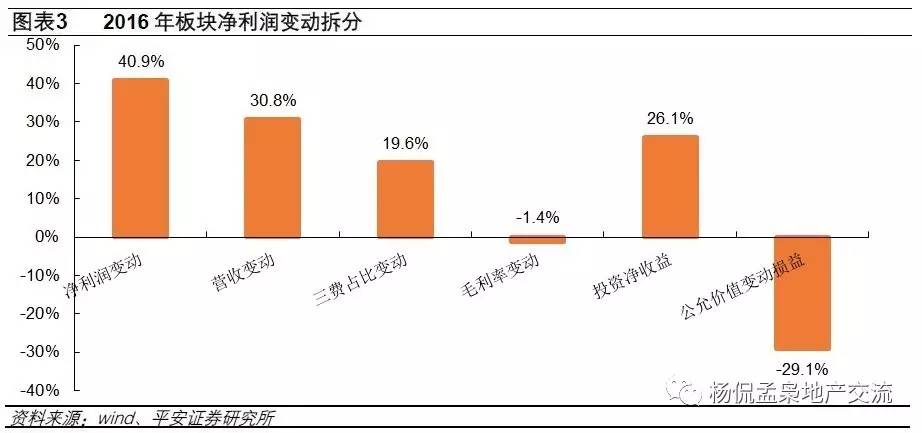

2016年全国商品房销售面积累计同比增长22.5%,销售金额同比增长34.8%。开发商资产负债表逐步修复,利润表回升,现金流量表明显好转。从上市房企的年报来看,行业整体收入增长30.8%,归属上市公司股东净利润增长40.9%,较2015年分别提高22.8个和38.2个百分点。尽管2016年下半年以来政策调控持续加码,但考虑到结算滞后于销售,预计短期上市房企业绩仍将维持较好表现。

从公司类别看,不同公司的业绩分化依然明显,但整体均呈现较好的业绩表现。中小房企由于低基数营收增速最快,2016年同比增长35.1%;龙头房企与区域龙头营收同比分别增长34.8%和33.6%,保利、招商、万科、绿地营收同比分别增长25.4%、29.2%、23.0%和19.2%。净利润方面,中小房企业绩改善明显,平均同比增长50.4%。龙头房企、区域龙头同比分别增长24.5和45.1%,其中保利、绿地、万科净利润分别增长0.6%、4.66%和16%。

二、毛利率维持稳定,管控能力突出

2016年上市房企整体毛利率27.2%,较2015年下降1.4个百分点。销售净利率10.2%,较2015年上升0.4个百分点。考虑到2016年以来房价大幅上涨,预计短期主流房企毛利率有望小幅回升,但中长期来看,由于近年地价上涨幅度大于房价上涨幅度,叠加建安成本上升,开发商结算毛利率仍将承压。

费用率方面,2016年上市房企三费占比为8.01%,较2015年下降0.7个百分点,走势相对平稳。其中2016年上市房企销售费用率较2015年下降0.3个百分点至2.5%,管理费用同比下降0.3个百分点至3.4%,财务费用率较2015年下降0.2个百分点至2.1%。

三、上市房企销售优于行业,去化周期创新低

2016年上市房企销售商品、提供劳务收到的现金为19334.6亿元,同比增长39.3%,较2015年增速提升22个百分点,高于全国商品房同期销售额同比增长34.8%的表现。其中万科、保利、招商2016年销售额同比增速分别达39.5%、36.3%和28.4%。

从行业集中度来看,2016年TOP10和TOP50销售面积市占率分别为18.4%和34.6%,较2015年同期提升1.3个和2.5个百分点。龙头房企依靠强大的运营能力和灵活的战略布局,持续扩大市场份额。2016年下半年以来政策调控持续升级,龙头房企凭借品牌优势及管控能力,未来行业集中度有望持续提升。

尽管销售同比大幅增长,但由于行业去化不及新推货值,板块库存进一步上升。截至2016年末板块整体存货达3.6万亿,同比增长14.4%。我们用存货重估市值(存货/(1-毛利率))减去预收款后除以过去四个季度的销售回款来衡量去化周期,截至2016年末行业整体去化周期1.8年,较2015年末下降0.6年,创2009年以来新低。

四、新开工提速,投资扩张

由于2016年销售大幅回升,部分房企出于补库存目的适度加大土地获取力度,同时积极开工加快推货,开工提速叠加地价高企导致房企现金流支出大幅增加。从购买商品支付的现金口径来看,2016年上市房企整体购买商品、接受劳务支付现金13487.7亿元,同比上升23.5%。从龙头房企新开工增速来看,万科、保利、金地2016年新开工同比分别增长47.5%、45.4%和65.4%。

五、杠杆收缩,财务状况优化

截止2016年末,板块剔除预收款后的资产负债率为55.5%,较2015年末下降0.6个百分点,一季度进一步下降至54.2%。2016年末净负债率为90.7%,较2015年末下降7.6个百分点,一季度末上升至99.5%。

短期偿债能力方面,2017一季度末A股地产企业在手现金对一年内到期的长短期债务的覆盖比例为142%,较2015年末上升42个百分点,短期偿债压力大幅改善。

六、业绩锁定性高,奠定未来高增长基础

由于销售增速远大于营收收入,2016年末上市房企期末预收款余额达13898亿,同比增长32.7%,较2015年末增长9.3%,一季度末预收款进一步上升至1.6万亿。以“期末预收账款/过去四个季度营业收入”为标准计算业绩保障程度显示,2016年末行业整体业绩保障度为85.3%,奠定2017年营收高增长基础。

七、行业投资策略

个股投资方面,上市房企2016年净利润增速创近年来新高,且1-4月主流房企销售额仍维持较高增速、2017年业绩高增长确定,龙头房企无论估值、股息率还是机构持仓仍具备吸引力,维持行业“强于大市”评级。建议关注以下主线:1)低估值高股息率价值成长:金地、保利、招商、新城、中洲;2)有业绩支撑市值中等的转型标的万业、南山、世联等;3)近期雄安主题个股均出现不同程度回调,我们认为雄安新区作为中央重点推进的“千年大计”,中长期依旧持续看好相关受益标的(华夏、荣盛、北城、首开等);4)短期强烈推荐步入业绩爆发期的天健及转型迈出实质一步的万业。

八、风险提示

基本面及业绩不及预期风险。

平安证券综合研究所