政策方向或是“认房不认贷 利率下浮至7折” 目前广州房贷利率高于京沪等一线城市

近两日,各认证平台疯传“四大行将出政策,放松首套房认定标准”。昨日,记者从某国有大行高层处获悉,四大行欲放开房贷利率,但目前还没下发相关文件。分析称,可能的政策方向将是“认房不认贷,利率有望下浮至7折”。

不过,目前广州多家银行网点对首套房的认定仍坚持“既认房又认贷”。

前日下午,一则“今日晚上四大行将出政策,放松首套房认定标准”的消息在业内发酵。随后网媒还引述申万地产相关人士的话表示,上周五央行已召集各大行开会透露这一想法,目前正在吹风阶段,预计该政策会较快出台。

银行:暂未下发文件

昨日,记者从某国有大行高层处获悉,目前四大行已达成共识,欲松绑房地产贷款,且将下浮房贷利率,“但还没有下发相关文件。”

由于四大行是各项贷款利率的主要风向标,“预计股份制银行也会跟进调整,且不排除未来会进一步放开整个房地产行业的贷款利率。”一位业内人士告诉记者,目前实体经济融资成本仍很高,可见高层这次打破这个僵局的决心很大。

此外,昨日还传出兴业、浦发等银行已率先在上海地区放开了限贷政策。但昨日下午,兴业银行否认称,“截至目前,兴业银行个人住房按揭贷款业务的客户准入条件和信贷政策未进行调整,有关报道失实。”

还有消息称,中国银行总行个金部昨日下午通知,“鼓励各地方分支行配合地方政府房地产相关政策措施,积极支持居民合理购房需求。并根据当地四大行利率平 均水平,提供有竞争力的贷款价格。”昨晚中行回应称,“目前我行保持稳定的个人住房贷款授信政策,重点支持国内居民家庭首套自住购房需求。”

房企:尚未收到文件

记者向多家房企了解得知,目前操作基本未变。

“我们还没收到房贷调整的官方消息,一切操作照常。”昨日,广州一家大型上市房企营业部门副总对记者表示。而另一家上海中型房企内部人士也称,“银行执行层面还无任何变化”。

优选财富董事长张虎成认为,松绑限购已经流于形式,限贷放开无疑给市场带来更多信心,“放开限贷短期内可能会起到刺激交易的作用,但我们预计房价调整或会持续到四季度。”

而中原地产首席分析师张大伟表示,“房贷放松对于房地产企稳的帮助,会比限购放松大很多很多。”厦门大学管理学院教授戴亦一也认同这一看法,他认为房地产未来将“结构性回暖”,市场供求关系基本平衡的城市将回暖,而部分三、四线城市跌势难改。

上述上海房企人士也表示,北上广深的限购政策将拖市场回暖的“后腿”。

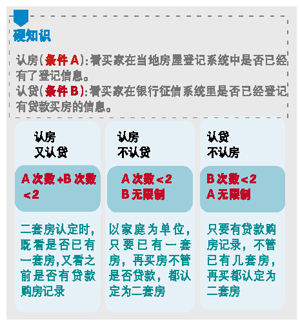

政策解读1:“认贷不认房”不靠谱 或认房不认贷

“‘认贷不认房’就等于全面退出限购令,违背调控目标。” 融360的信贷专家徐瑾分析认为,未来银行对首套房“认房不认贷”机会很大。张大伟同样认为,“认贷不认房”不可能,“有几十套房的投资者还可按首套贷款 很滑稽。”但戴亦一认为,由于福建省的细则已明确“认贷不认房”,央行也并未表态,后续政策推出认贷不认房的可能性还是比较大的。

政策解读2:首套房利率将下行 最低可7折

昨日记者在采访中了解到,此次四大行调整房贷政策,主要是要响应上级政策,降低实体经济的融资成本。

昨日有银行业内人士表示,未来银行房贷将进一步下行,不排除部分客户会重享7折利率。但业内人士认为,房贷利率打7折“可能性不大”。“除非大规模降准,注入流动性,否则打7折后银行根本无利可图。”张大伟称。

本地市场:广州内资银行房贷利率最低到基准

多昨日记者走访广州多家银行网点,以顾客身份咨询房贷情况。对于首套房的认定,四大行、交通银行及多家股份制银行,均表示目前严格执行国家的房贷政策,对首套房的认定是既认房又认贷。

二套房利率多低于1.1倍

相比月初,无论是首套房还是二套房,广州房贷利率多呈下降趋势,仅有工商银行一家的利率微上调——从上浮2%回升至上浮5%。

从首套房来看,内资银行的按揭房贷利率最低仍为基准利率,最高约为上浮8%。股份制银行方面,兴业银行从利率上浮5%下调至基准。而招商银行、民生银行等多家银行保持原来的基准利率。

外资银行方面,恒生银行和汇丰银行都有条件打折。

二套房方面,目前不少银行的按揭房贷利率已下调至1.1倍以下。9月初至今下降最为明显的是中信银行,从利率上浮29.7%下降至上浮8.5%。另外,建行也有微下调,从之前的上浮10%下降至上浮8%。

早前融360的监测报告还显示,今年1~7月,北、上、广、深四大一线城市的平均房贷利率总体均呈现上行趋势,其中广州和深圳的利率水平明显高于北京和上海,7月广州的平均房贷利率更是达到基准利率的1.086倍,创新高。

虽然8月底以来广州房贷利率不断下调,但是目前来看,仍不及北京、上海。

融360监测数据显示,9月份以来,北京地区部分银行再度下调房贷利率,支持房贷9折的银行有中信银行、招商银行、汇丰银行三家。

在上海地区,有6家银行出现了首套房贷利率折扣,其中中信银行首套房贷利率最低8折,创全国最低。

至于广州、深圳的房贷利率为何高于其他一线城市,徐瑾分析道,一方面,北京、上海是各大行的总部所在地,政策的支持和额度的保障更强一些;另一方面,广 州、深圳的收入水平比北京、上海低,而房贷利率是与当地居民可支配收入相关的,收入越高,风险越可控,价格相对也会便宜。此外,广州、深圳经济活跃度较 强,银行贷款可投放的领域较多。